Warum jede Versicherung jetzt einen CAIO auf Vorstandsebene braucht, um KI-Investitionen endlich in messbare Ergebnisse zu verwandeln

Erfahren Sie, warum die Einführung eines Chief AI Officers (CAIO) zu einer strategischen Notwendigkeit geworden ist, inklusive eines klaren Fahrplans für die Umsetzung und dauerhafte Verankerung im Unternehmen.

Künstliche Intelligenz ist im Underwriting, im Schadenmanagement und in der Kundenbindung vom Laborprojekt zur Realität in der Versicherungswirtschaft geworden. 82 Prozent der Versicherungsvorstände erkennen KI-Technologie als geschäftskritisch an. Doch zwischen Pilotprojekten und realem Geschäftserfolg klafft eine erhebliche Lücke. Die zentrale Frage lautet:

Wie schaffen wir es, dass KI-Initiativen nicht im Klein-Klein einzelner Abteilungen versanden, sondern regulierungskonform echten Mehrwert für Versicherungsunternehmen schaffen?

In diesem Artikel erfahren Sie, warum die Einführung eines Chief AI Officers (CAIO) für Versicherer zur strategischen Option geworden ist und weshalb KI-Verantwortung zunehmend als eigenständiges Vorstandsmandat mit klaren Zuständigkeiten und Durchgriffsrechten diskutiert wird. Ein passender Fahrplan für Entscheider bietet Orientierung für die Operationalisierung und strategische Verankerung im eigenen Unternehmen.

Warum DACH-Versicherer einen CAIO in Betracht ziehen sollten

Der Chief AI Officer ist ein Vorstandsmitglied, das sich ausschließlich um die KI-Strategie, deren Umsetzung und Steuerung im gesamten Unternehmen kümmert. Als oberste Führungsposition für alle KI-Themen trägt der CAIO die Gesamtverantwortung auf Vorstandsebene. Diese Rolle entwickelt sich als Antwort auf die rasante Entwicklung der KI-Technologie, insbesondere seit ChatGPT und vergleichbare Systeme Ende 2022 den Markt erreicht haben.

I. Skalierung statt Silos: Der CAIO als unternehmensweiter Integrator

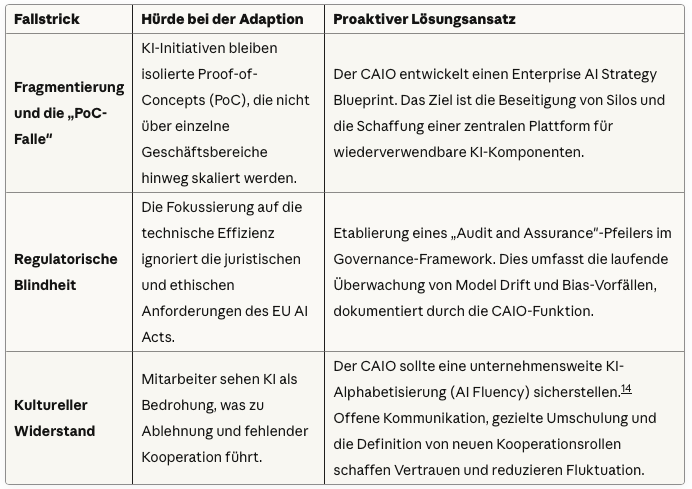

Eine der größten Herausforderungen: KI-Projekte bleiben häufig in der "PoC-Falle" stecken. Isoliert in Fachbereichen, ohne messbaren, unternehmensweiten Mehrwert. Der CAIO kann diese Fragmentierung beenden, indem er die strategische Hoheit über alle KI-Aktivitäten erhält, den Business-Case sicherstellt und die Skalierung vorantreibt.

Die strategische Dimension liegt dabei vor allem in der kulturellen Befähigung der Belegschaft. Die Platzierung des CAIO auf C-Level signalisiert, dass KI eine geschäftskritische Transformation ist und nicht nur ein Projekt in der IT oder einem Fachbereich.

Praxis-Impuls: Die Zurich Insurance Group rekrutiert gezielt Führungskräfte aus kundenorientierten Branchen wie Retail oder Fintech. Diese bringen frische, kundenzentrierte Perspektiven mit, die in traditionellen Versicherungsstrukturen oft fehlen. Genau so kann der CAIO zum Brückenbauer zwischen Technik und Business werden. Er sorgt dafür, dass KI im gesamten Unternehmen verstanden und akzeptiert wird, statt nur eine weitere isolierte Tech-Funktion zu sein.

II. High-Risk-KI und Haftung: Die Compliance-Pflichten des EU AI Acts

Der EU AI Act betrifft Versicherer dort, wo es entscheidend ist: im Kerngeschäft. Underwriting und Pricing können nach der Verordnung als Hochrisiko-KI-Systeme klassifiziert werden, wenn sie bestimmte Kriterien erfüllen. Das bedeutet konkret: Versicherer müssen ihre KI-Modelle einer Konformitätsprüfung unterziehen, lückenlos dokumentieren und nachweisen, dass Menschen die Kontrolle behalten.

Ohne einen CAIO, der diese Compliance-Anforderungen zentral verantwortet, wird eine rechtskonforme Nutzung von KI im gesamten Unternehmen zur erheblichen Herausforderung.

Praxis-Impuls: Nehmen wir das Beispiel des algorithmischen Underwriting. KI-Vorreiter wie Ki Insurance (eine digitale Plattform von Lloyd's) erzielen dank datengesteuerter Ansätze herausragende Combined Ratios, beispielsweise 89,7% im Jahr 2023. Solche Modelle arbeiten hochautomatisiert und sind massiv effizient. Doch jedes algorithmische Pricing- oder Underwriting-Modell kann unter dem AI Act als High-Risk eingestuft werden.

Die Investition zahlt sich nur aus, wenn der CAIO sicherstellt, dass die Entscheidungen der KI (z. B. eine Ablehnung im Underwriting) jederzeit revisionssicher dokumentiert und erklärbar sind (sogenannte Explainability Coverage). Der CAIO ist der Garant dafür, dass der "High-Risk"-Status nicht zur Compliance-Blockade, sondern zum sicheren Skalierungsbeschleuniger wird.

III. Algorithmen-Verhalten managen: Der neue Fokus jenseits von IT und Daten

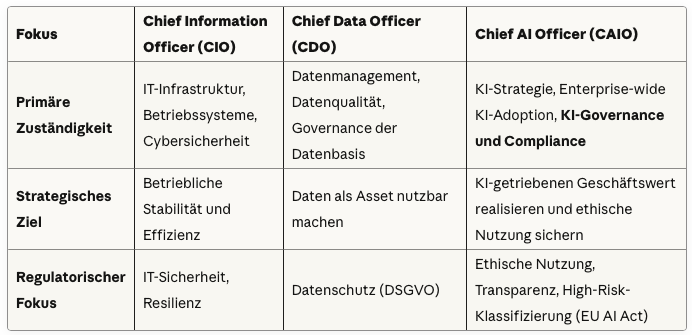

Der CAIO konzentriert sich auf die Governance des Verhaltens der Algorithmen selbst. Das unterscheidet ihn klar vom Chief Information Officer (CIO), der sich um die IT-Infrastruktur kümmert, und vom Chief Data Officer (CDO), der die Datenqualität verantwortet.

Der CAIO übernimmt die Verantwortung für den Output des Algorithmus. Neue und komplexe Haftungsrisiken, etwa durch Urheberrechtsverletzungen von GenAI-Modellen oder unentdeckte Modellverzerrungen (Bias), fallen in sein Mandat.

Rollenabgrenzung: CAIO / CIO / CDO in der Versicherungswirtschaft

Die neue KPI-Welt des CAIO: Der CAIO ergänzt das C-Level-Reporting um Non-Financial KPIs. Dazu gehören Kennzahlen wie Model Fairness, Explainability Coverage (der Prozentsatz der KI-Entscheidungen mit nachvollziehbaren Begründungen) und Audit Readiness. Diese Metriken sind für den Vorstand entscheidend, um regulatorische und Reputationsrisiken zu steuern.

Der Fahrplan für Entscheider: Operationalisierung und strategische Verankerung

Der Drei-Punkte-Plan:

Führungsteams müssen jetzt handeln, um die CAIO-Funktion effektiv zu etablieren. Aktionen für das Führungsteam:

1. Definieren Sie ein klares, direktes Mandat

Der CAIO sollte auf einer Ebene positioniert werden, die cross-funktional agieren kann, idealerweise mit direktem Bericht an den CEO oder COO. Das Mandat muss zwingend die unternehmensweite Inventarisierung aller KI-Nutzungsfälle und die Durchsetzung der Compliance-Richtlinien umfassen, um die nötige Durchschlagskraft gegen Silo-Strukturen zu garantieren.

2. Fokus auf interne Kompetenzentwicklung

Setzen Sie auf den internen Aufbau von Talenten. Ziel sollte sein, 70 bis 80 Prozent des benötigten KI-Personals selbst zu qualifizieren. Dies erfordert die gezielte Umschulung bestehender Fachexperten hin zu neuen Rollen wie „KI-Trainern" oder „Workflow-Architekten". Interne Talente sichern die domänenspezifische Fachexpertise, die notwendig ist, um KI-Modelle im Underwriting korrekt zu interpretieren und zu überwachen.

3. Governance als C-Level KPI verankern

Die Messung des ROI allein ist unzureichend. Führen Sie Non-Financial KPIs (NF-KPIs) zur Messung der KI-Governance ein. Kennzahlen wie Model Fairness, Explainability Coverage (der Prozentsatz der KI-Entscheidungen mit nachvollziehbaren Begründungen) und Audit Readiness sollten Teil des regulären Vorstands-Reportings werden, insbesondere da sie direkt die Haftungsrisiken im High-Risk Underwriting abbilden und somit essenziell für die Rechenschaftspflicht im Sinne des EU AI Acts sind.

Typische Fallstricke & Lösungsansätze

Impulse aus Banking und der Regulierungs-Katalysator

Der Regulator als Innovationsmotor: AI Act erzwingt Führungswechsel

Der EU AI Act definiert die Wettbewerbslandschaft neu, indem er Governance zum zentralen Differenzierungsmerkmal macht. Da die Vorschriften für High-Risk-Systeme bis August 2027 vollständig gelten und die Governance-Regeln für allgemeine KI-Modelle (GPAI) bereits im August 2025 gestartet sind, entsteht unmittelbarer Handlungsdruck.

Cross-Industry-Impulse für die Versicherungsbranche:

Banking und Behörden-Kooperation: Selbst Aufsichtsbehörden wie die NCUA in den USA nehmen aktiv an behördenübergreifenden Chief AI Officer Councils teil. Dies zeigt, dass komplexe KI-Risiken nicht isoliert gesteuert werden können. Der Impuls: Der CAIO sollte die Führungsrolle übernehmen, um branchenübergreifende AI-Governance-Arbeitsgruppen zu initiieren und Best Practices zur Einhaltung des AI Acts mit regulierten Sektoren wie Banken und dem Gesundheitswesen zu teilen und zu standardisieren.

Prozess-Renaissance durch Agentic AI: Generative KI (GenAI) verspricht eine tiefgreifende Revolution der Wertschöpfungskette durch sogenannte Agentic AI. Praktische Anwendungen zeigen bereits eine Steigerung der Empathie in der Kundenkommunikation, beispielsweise bei der Erstellung von bis zu 50.000 schadenbezogenen Schreiben pro Tag. Der CAIO muss gewährleisten, dass die Transparenzanforderungen des AI Acts auch auf diese GenAI-Modelle angewendet werden.

Der strategische Impuls und Handlungsauftrag

Der Chief AI Officer ist das zentrale, strategische C-Level-Mandat zur Bündelung von Innovation und regulatorischer Verantwortung. Er beendet die "PoC-Falle" und sichert die Compliance in High-Risk-Bereichen.

Die strategische Herausforderung liegt nun darin, diesen "Haftungsanker" dauerhaft in die Unternehmen zu integrieren. Der CAIO gewährleistet, dass die KI-Governance nicht nur implementiert, sondern tief in die operative Risikokultur und das Kerngeschäft verankert wird. Nur so kann die Versicherungswirtschaft im DACH-Markt langfristig ihre Wettbewerbsfähigkeit sichern und die regulatorischen Herausforderungen des EU AI Acts in nachhaltige Geschäftswerte übersetzen.

Die entscheidende strategische Frage an Sie als Entscheidungsträger lautet:

Haben Sie bereits einen Fahrplan entwickelt, wie KI-Governance systematisch in die operative Risikokultur mit Hilfe eines CAIO integriert wird?

Quellen

- Slayton Search

- Handelsblatt Live

- Actupool

- Zurich Insurance AI Chiefs Mark Accelerated Transformation

- Digital Strategy

- Future of AI in Underwriting

- Where Should AI Sit: CAIO, CDO or CIO?

- Key Performance Indicators (KPIs) for AI Governance

- 10 Financial and Non-Financial KPIs to Track for Your AI Business

- NCUA Artificial Intelligence Compliance Plan

- Do You Really Need a Chief AI Officer?

Kooperationspartner werden

Erreichen Sie IT- und Innovations-Entscheider der DACH-Versicherungswirtschaft. Sponsored Articles, Jahrespartnerschaften und insureNXT-Pakete.

Kommentare ()